Ullrich Angersbach antwortet auf die Frage:

Sind Aktien überbewertet?

Ullrich Angersbach ist Marketingexperte für Finanzprodukte und Marketing-Coach

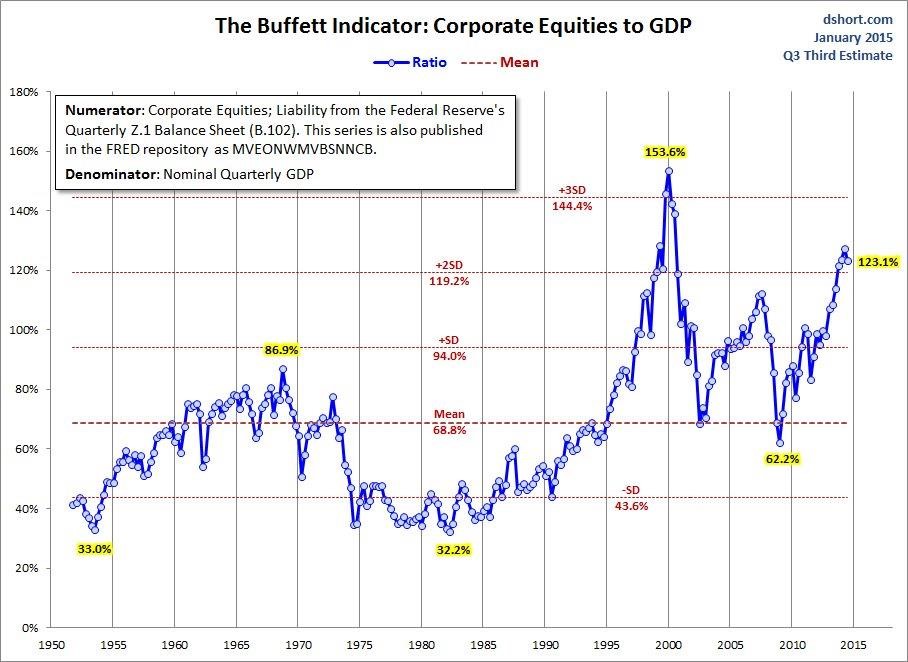

1. Buffett-Indikator

Sollte man heute noch Aktien kaufen? Wer könnte diese Frage besser beantworten als Warren Buffett, einer der besten Investoren der Welt. Er ist dafür bekannt, eine gute Aktie zu kaufen und möglichst für immer zu halten. Dabei schert er sich nicht um die Kursschwankungen von Aktien an der Börse. Allerdings muss man wissen, dass er beispielsweise kaum in Apple-Aktien oder Facebook Aktien investieren würde. Er investiert nur in Aktien von Firmen, deren Geschäftsmodell er gründlich versteht. Auch deutsche Aktien stehen selten auf seiner Kaufliste, da er sich besser an der US-Aktien-Börse auskennt.

Wenn man nun den Buffett-Indikator verwendet, dann sind Aktien heute deutlich überbewertet. Ihre faire Bewertung haben sie zum Beispiel in den USA erst erreicht, wenn sich die Kurse dort etwa halbiert haben. Wie kommt Warren Buffett zu dieser Einschätzung? Er setzt den Gesamtwert aller Aktien eines Landes ins Verhältnis zu seinem Bruttosozialprodukt. Gemessen am langfristigen Durchschnitt seit 1950 liegen die heutigen Aktienkurse etwa doppelt so hoch.

Bildunterschrift: Quelle: Federal Reserve Bank, Advisor Perspectives, Inc., ohne Haftung von Ullrich Angersbach

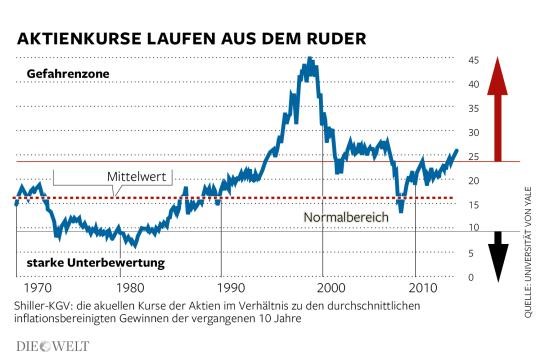

2. Shiller-KGV

Der Nobelpreisträger Robert Shiller hat das Shiller-KGV entwickelt. Dabei werden z. B. die Aktienkurse des S&P 500 den inflationsbereinigten Gewinnen dieses Marktes über die letzten 10 Jahre gegenüber gestellt. Während der Mittelwert des Kurs-Gewinn-Verhältnisses etwas über 16 liegt, sind die Aktien heute mit etwa 25 bewertet. Auch hier zeigt sich eine deutliche Überbewertung. Professor Robert Shiller kann übrigens auch zu wirtschaftswissenschaftlichen Themen und zum Thema Aktien online gehört werden (Link auf Thema Aktien: http://oyc.yale.edu/economics/econ-252-11)

3. Gründe für die hohen Aktienkurse

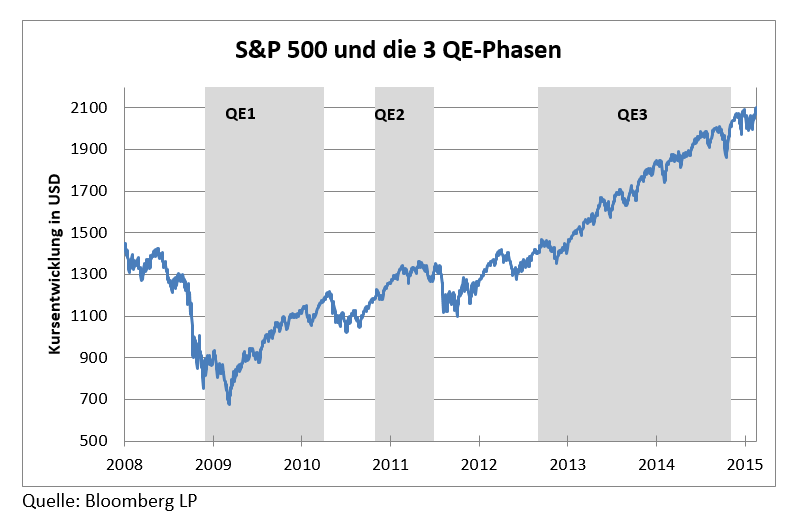

Der Hauptgrund für den gegenwärtig hohen Aktienkurse liegt auf der Hand: Die niedrigen Zinsen. Das entlastet nicht nur die Firmen bei der Bedienung des Fremdkapitals sondern erhöht so auch den Gewinn. Die niedrigen Zinsen machen es leicht, Darlehen aufzunehmen, um damit zum Beispiel eigene Aktien aufzukaufen. Auf diese Weise wird das Angebot an Aktien verringert.

Aber noch entscheidender sind die heute vergleichsweise hohen Dividendenrenditen: So betrug die Dividendenrendite des S&P 500 am 1.1.2015 1,95%. Im Vergleich dazu rentierten beispielsweise die zweijährigen US-Staatsanleihen nur mit 0,66%. Vor 25 Jahren war es genau umgekehrt: Da lag die Dividendenrendite des S&P 500 zwar bei 3,06%, aber die zweijährigen US-Staatsanleihen verzinsten sich mit 8,28%, also deutlich höher als die Dividendenrendite!

Das ist eine Folge der Maßnahmen der Zentralbanken. So hat beispielsweise die FED in den USA Anleihen im großen Stil aufgekauft und durch diese künstliche Nachfrage die Zinsen gedrückt. Die niedrigen Zinsen aber machten die Dividendenrenditen attraktiv. Die Kurse des Aktienmarkts, hier der S&P 500, stiegen jedes Mal.

Bildunterschrift: Quelle: Bloomberg LP, ohne Haftung von Ullrich Angersbach

Man kann also annehmen, dass, solange die Zentralbanken, wie jetzt die EZB und andere Zentralbanken, das Zinsniveau tief halten, die Aktienkurse hoch bleiben. Auch darf man nicht vergessen, dass einige Zentralbanken wie die FED-Aktienmärkte durch eigene Aktienkäufe - wie in der Vergangenheit immer wieder geschehen – sich selbst stützen können. Allerdings - und das zeigt die Wirtschaftsgeschichte immer wieder - können die Zentralbanken die Kräfte von Angebot und Nachfrage nicht dauerhaft überlagern.

Andere Artikel zu wirtschaftlichen Themen von Ullrich Angerbach findet man hier:

Wohnimmobilien http://ullrich-angersbach-wohnimmobilien.de/

Börsencrashs und Aktienkredite http://ullrich-angersbach-boersencrashs-und-aktienkredite.de/

Goldpreis: http://ullrich-angersbach-goldpreis.de/

Zinswende http://ullrich-angersbach-zinswende.de/

Ullrich Angersbach hat auch Reisebereichte verfasst:

Côte d'Azur: http://ullrich-angersbach-cotedazur.de/

Israel: http://ullrich-angersbach-israel.de/

Hinweis: Dieser Beitrag stellt keine Anlageberatung von Ulrich Angersbach dar. Er gibt lediglich die Meinung von Ulrich Angersbach wieder. Für die hier dargestellten Fakten wird von Ulrich Angersbach keine Haftung übernommen.

Aktualisierung (Oktober 2017): WARNUNG: Mittlerweile ist der Buffett Indikator auf 131,51 und das Shiller KGV auf 31,11 weiter angestiegen. Beide Indikatoren, die sich auf den S&P500 beziehen, befinden sich somit in Extrembereichen und lassen einen Aktien-Crash immer wahrscheinlicher werden.