Sind Aktien im Jahr 2025 überbewertet?

Von Ullrich Angersbach, Finanzexperte und Marketing-Coach für Finanzprodukte

1. Buffett-Indikator – Ein historischer Überblick mit aktueller Einordnung

Der sogenannte Buffett-Indikator (Marktkapitalisierung zu Bruttoinlandsprodukt) liegt aktuell für die USA bei rund 180% (Stand: Mai 2025). Das ist weit über dem historischen Durchschnitt von etwa 100% seit 1950. Der Indikator wurde von Warren Buffett populär gemacht, weil er die Relation zwischen der Gesamtbewertung aller Aktien und der Wirtschaftskraft eines Landes misst. Je höher dieser Wert, desto teurer sind Aktien im Schnitt bewertet.

Warren Buffett selbst betonte, dass dieser Indikator zwar ein nützliches Barometer sei, aber in Phasen extrem niedriger Zinsen oder struktureller Veränderungen am Kapitalmarkt (wie durch die Digitalisierung oder Künstliche Intelligenz) nicht überinterpretiert werden dürfe. Das aktuelle Niveau signalisiert dennoch, dass Vorsicht geboten ist.

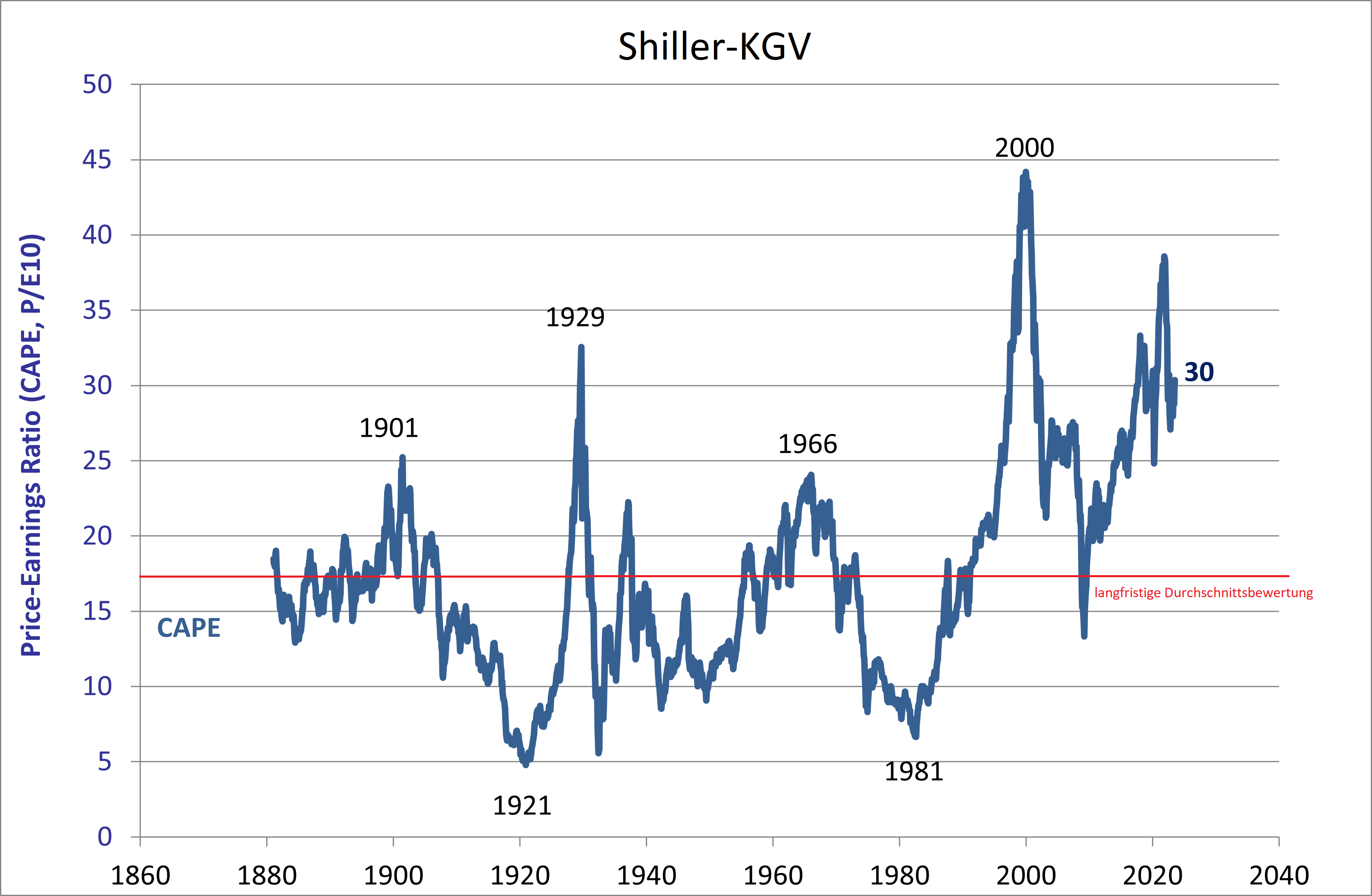

2. Shiller-KGV (CAPE) – Langfristige Bewertungsmaßzahl mit Signalwirkung

Das zyklisch bereinigte Kurs-Gewinn-Verhältnis nach Robert Shiller (CAPE) liegt im Juni 2025 bei etwa 30. Der historische Mittelwert seit 1881 liegt bei rund 17. Die aktuelle Abweichung deutet auf eine überdurchschnittliche Bewertung hin, insbesondere im S&P 500.

Doch: In einer Welt mit starkem Produktivitätswachstum durch Automatisierung und KI kann eine dauerhaft höhere Gewinnmarge rechtfertigen, warum Investoren bereit sind, höhere Multiplikatoren zu zahlen. Das heißt: Das Shiller-KGV liefert zwar ein Warnsignal, ist aber nicht als alleiniger Indikator zu verstehen.

3. Weitere Bewertungskennzahlen im Blick

PEG-Ratio (Price/Earnings to Growth)

Das PEG-Ratio setzt das klassische KGV in Relation zum erwarteten Gewinnwachstum. Werte unter 1 gelten als unterbewertet, über 2 als überbewertet. Für viele Tech-Aktien liegt dieser Wert derzeit über 2,5, was auf ambitionierte Zukunftserwartungen hindeutet.

Kurs-Buchwert-Verhältnis (KBV)

Besonders bei Value-Aktien wird das KBV herangezogen. Ein KBV von 1 bedeutet, dass der Marktwert dem bilanziellen Eigenkapital entspricht. Der Durchschnitt im S&P 500 liegt aktuell bei ca. 4. Ein hoher Wert ist nur dann gerechtfertigt, wenn hohe Kapitalrenditen erzielt werden.

Free Cashflow-Rendite

Diese Kennzahl zeigt, wie viel freier Cashflow ein Unternehmen pro investiertem Euro erwirtschaftet. Trotz hoher Kurse liefern einige Big-Tech-Unternehmen stabile FCF-Renditen von 4–5%, was auf operative Solidität hinweist.

4. Warum sind die Aktienkurse (noch) so hoch?

Zinsen

US-Leitzinsen liegen 2025 bei ca. 3,5 %, die Inflation bei rund 2,2 %. Damit sind Realrenditen knapp positiv, aber Aktien bleiben attraktiv gegenüber Anleihen.

Dividendenrendite vs. Anleiherendite

Die Dividendenrendite liegt im S&P 500 bei 1,8 %, Anleiherenditen sind mit 3,2 % höher. Dennoch bleiben Aktien durch Kurschancen und Liquidität vorteilhaft.

Aktienrückkäufe

Unternehmen wie Apple, Microsoft und Alphabet setzen Milliarden für eigene Aktien ein. Dies reduziert das Angebot am Markt und treibt die Kurse bei gleichzeitig stabiler Nachfrage weiter an.

Zentralbankpolitik

Auch wenn die Bilanz der Federal Reserve leicht geschrumpft ist, liegt sie immer noch doppelt so hoch wie vor 2020. Die expansive Geldpolitik der letzten Jahre wirkt nach.

5. Anlegerverhalten & Psychologie

Der Einfluss von FOMO (Fear of Missing Out), Robo-Advisors und Social-Media-Tipps (etwa auf TikTok oder Reddit) beeinflusst das Verhalten insbesondere junger Anleger. Behavioral-Finance-Phänomene wie Überoptimismus oder Ankereffekte verzerren die Einschätzung der realen Risiken.

6. Sektorale Unterschiede in der Bewertung

- Tech & KI: Hohe Bewertungen, aber auch starke Wachstumserwartungen.

- Energie & Rohstoffe: Unterbewertet, aber zyklisch und politisch riskant.

- Gesundheit: Stabile Cashflows, demografischer Wachstumstreiber.

- Banken: Profitieren von steigenden Zinsen, aber regulatorisch belastet.

7. Fazit: Eine differenzierte Betrachtung lohnt

Aktien sind 2025 gemessen an historischen Kennzahlen wie dem Shiller-KGV oder dem Buffett-Indikator hoch bewertet. Doch Zinsen, Produktivitätszuwächse durch Technologie und strukturelle Liquidität sorgen dafür, dass ein „New Normal“ möglich ist.

Eine pauschale Aussage wie "Der Markt ist überbewertet" greift zu kurz. Wer differenziert nach Branchen, Regionen und Fundamentaldaten analysiert, kann auch in einem ambitionierten Marktumfeld sinnvolle Investitionen tätigen.

Hinweis

Dieser Beitrag stellt keine Anlageberatung dar. Er gibt lediglich eine öffentliche Einschätzung von Marktkennzahlen wieder. Für die Richtigkeit und Vollständigkeit wird keine Haftung übernommen.